2023打房政策懶人包 平均地權條例是什麼?房地合一稅又是什麼?帶你一次全部了解

被譽為史上最重打炒房政策「平均地權條例」於2023/1/10三讀通過,預計最快2023上半年政策就會正式上路實施,2023年房地產還有哪些打房政策,對房地產帶來重哪些大衝擊?限貸令是什麼?房地合一稅2.0又該如何計算?以及實價登錄2.0該怎麼看?完整打房政策懶人包,一次了解。

▧ 法條現況:於2023/1/10 三讀通過, 2023年7月1日正式實施上路

▧ 主要內容:禁止預售屋、新建成屋(指領得使用執照,且未辦竣建物所有權第一次登記之成屋)換約或轉售,共有5大重點:

重點1:限制預售屋、新建成屋換約或轉售

簽訂好「預售屋、新建成屋」買賣契約後,不得讓與轉售第三人,建商也不得同意或協助讓與轉售,只能讓與或轉售給「配偶、直系或二親等內旁系血親」,或內政部公告的特殊情況像是「有重病需長期療養、非自願失業、發生重大變故,致無力繳款履約情形,並經直轄市、縣(市)主管機關核准者」,違者將按戶數罰50萬至300萬元。

可能衝擊預售屋市場

過去購買預售屋轉賣炒作盛行,此舉將健全房地產交易市場,更有利於真正有購屋需求的首購族。

重點2:嚴懲炒作行為,最高罰 5,000 萬

如果有散播不實資訊,例如製造建案「假熱銷、假完銷」,刻意哄抬價格、引起房價恐慌,或是搶購行為等,影響市場秩序,可按交易戶(棟、筆)數處罰100萬至5,000萬元。限期沒有改善的話,還可以「連續處罰」

條文明定,炒作行為包含以下4點:

1.不得以電子通訊、網際網路、說明會或其他傳播方式散布不實資訊

2.不得與他人通謀或為虛偽交易,營造不動產交易活絡的表象

3.不得自行、以他人名義或集結多數人違規銷售、連續買入或加價轉售不動產,影響市場秩序或壟斷轉售牟利。

4.從事其他影響不動產交易價格或秩序之操縱行為。

重點3:建立檢舉獎金制度

如果民眾發現有人炒作、或申報實價登錄違規行為,可以向地方政府檢舉,如經查證屬實,將由實收罰緩中提定一定的比率金額作為獎金。

重點4:管制私法人購置住宅,改採「許可制」

此次修法明定一般公司等私法人購買住宅,除免經許可的9種情形外,其餘購置住宅必須檢具使用計畫,經中央主管機關許可,才可購入住宅,改採「許可制」,相關許可條件、適用範圍、應備文件,皆由中央主管機關制定,依照內政部說明,私法人購置住宅,使用計畫應符合以下用途:

一、用來作為員工宿舍

二、長期作為出租及包租代管之用

三、進行危老都更

四、中央機關核准項目

並限制取得後於 5 年內不得辦理移轉、讓與或預告登記,降低私法人透過大資本快速買賣炒房的問題。

內政部公告免經許可的9種情形

1.公(國)營事業或受政府捐助之財團法人

2.AMC/台灣金聯買受不良債權擔保品或政府公開標售之住宅

3.不動產經紀業買受瑕疵物件(海砂屋、輻射屋、凶宅三類)

4.法院拍賣

5.買受文化資產

6.法律明定的優先購買權

7.買受都市更新範圍內住宅

8.買受危老重建之住宅

9.合建附買回住宅

此條文引起朝野及業界最大反彈

原按照新條文來看,危老都更合建案,當房子蓋好了,建商需要先跟內政部申請「購屋許可」,許可後分回屬於自身的房屋,卻是「五年內不得移轉」,反而強迫建商、民間業者囤房,加上如公司遇到破產、週轉問題,要轉手給下個業者,必須要被鎖5年,將會阻礙都更、危老重建的執行,因此引起建商與業界不小的反彈。

對此,內政部也火速強調建設公司參與都更分回,以及參與合建分回的房屋,都「不受」平均地權私法人購買住宅的限制,也「不受」五年內不得出售的管制。原則上只要是「正常開發」及「必要業務」都不會受到限制,未來也會隨時滾動調整,以保障不動產開發市場的推動狀況。

重點5:預售屋解約需在30天內申報

預售屋買賣契約若有解約情形,建商應於30日內申報登錄,如此一來能讓實價登錄資訊更為正確,民眾更能了解市場現況;違者將按戶(棟)處罰3至15萬元。經兩次限改而未改正者,處30至100萬元(原實價登錄2.0僅規定需在30天內申報成交價格,契約解約不需更正撤銷)

掃除不實預售屋銷況

實際上已解除買賣契約的預售屋案件,不應該繼續登載在實價登錄資訊,有助於健全房地產的交易透明化,減少操作空間。

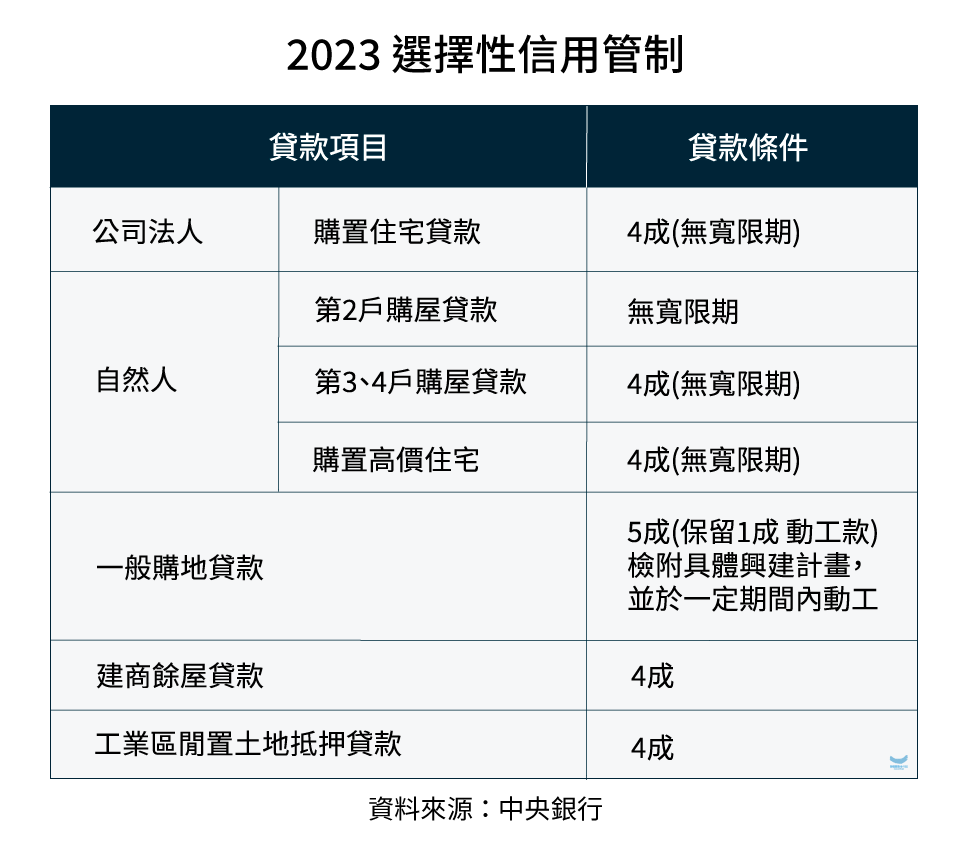

此項限制,簡單來說就是管制「民眾向銀行借貸」的金額,藉此抑制投機性的資金,讓投機客借不到錢,沒辦法投資房地產的槓桿,來緩和不斷飆漲的房地產市場。

▧ 政策現況:自2021年12/17開始實施,第四波打房政策

▧ 主要內容:根據不同購置住宅情況,限制銀行可貸款的成數,也就是我們俗稱的「限貸令」,以下為貸款條件一覽表:

*高價住宅定義:台北市7000萬以上,新北市6000萬以上,其他縣市4000萬以上。

*高價住宅定義:台北市7000萬以上,新北市6000萬以上,其他縣市4000萬以上。

為了抑制房地產短期交易炒作,如持有房屋時間不到2年就出售,扣除相關成本,按實際獲利課徵「交易所得稅」,藉此來避免投機客的炒作。

▧ 法條現況:2021年7月開始實施

▧ 主要內容:於2016年後取得的房地「扣除相關成本及費用後」,不論法人/個人/營利事業,轉售後的獲利將會被課稅,最高課以45%重稅,以下為最新稅率表:

最大修改重點即為「法人」比照個人辦理,為了抑制「營利事業」短期炒作,依照持有期間也將進行課稅,防止個人藉設立營利事業短期交易,來逃避稅額。

法條明訂 5 種交易不受影響:

政府目的是要健全房市,並非打壓房市,因此以下幾種有利於自住與都市更新情況皆不受影響。

維持稅率20%

- 個人及營利事業非自願因素(如調職、房地遭強制執行)交易

- 個人及營利事業以自有土地與建商合建分回房地交易

- 個人及營利事業參與都更或危老重建取得房地後第一次移轉

- 營利事業興建房屋完成後第一次移轉

維持稅率10%

- 自住房地持有並設籍滿6年(課稅所得400萬元以下免稅)

將不動產「成交資訊」即時揭露,讓市場交易更透明、正確,如此一來,民眾對市場價格有明確的參考依據,不只縮短買賣雙方的過度期待和拉鋸,還能喝止預售屋交易炒作,健全市場發展。

▧ 法條現況:2021年7月開始實施

▧ 主要內容:將揭露完整詳細的地號及門牌資訊,所有成交金額,且30天之內要申報,以下為5大重點

重點1:需要完整揭露成交資訊

不動產成交資訊,需揭露到「門牌、地號、樓層」等資訊,最遠將追朔2021年8月。

重點2:預售屋成交後,要在30天內申報成交價格

將申報時間提前至「簽訂預售屋買賣契約書」後30日內申報,比起以往申報時間,能讓預售屋交易資訊更為即時。

重點3:違規不改加重處罰+增加主管機關查核權

如有未申報、或交易不實的情況,最高處15萬罰鍰,如2次未改正者,加重按次最高處100萬罰鍰,且當對價格申報登錄有疑慮,可由「中央主管機關」進行查閱。

重點4:預售屋買賣定型化契約須備查

預售屋在銷售前,業者須提供契約報請地方政府備查,如業者使用的買賣契約,不符合中央主管機關公告之預售屋買賣定型化契約,應記載及不得記載事項,將按件處6萬元至30萬元罰鍰。

重點5:預售屋紅單交易納管

預售屋收受定金時,書面契約不可約定「不利」於買方的事項,例如保留建商出售權利、修改交屋保留款等,也不得將預售屋預約單「轉售予第三人」,違者將按件處15萬元至100萬元。

首先從成交量來看,2022年六都全年交易量為243,633棟,對比2021年交易量267,665棟,減少約2萬棟,年減-9.0%,其中又以高雄、台南、新北減少最多,高雄成交量為37,117減少17.3%、台南交易量為23,091減少13.7%,新北60,184減少11.9%。

另外,我們從貸款餘額來看,根據中央銀行公布數據,2022年1-11月貸款餘額為10.9兆,對比去年2021年同期為10.3兆,年增率增加6.7%,但年增率卻是近3年來的新低,這樣的房市降溫效果,除了與政府積極打炒房有關,也與2022年持續通膨、央行升息以及新冠肺炎疫情的衝擊息息相關。

史上最重打炒房政策「平均地權條例」已通過三讀修法,即將於2023年上半年實施,其中修法的內容像是禁止預售屋轉約、或禁止炒作哄抬價格,不難看出每一項條例,都在限制市場交易量,藉此打壓投資客。但政府此舉主要的目的是在,「打擊不公平哄抬房價的行為」,以及聯合炒作讓房價飆漲,所謂的打房,是要「打炒房」,並不是要打擊原本買房的民眾,因為如果房地產一旦蕭條,將會嚴重影響整個台灣的經濟。

2022年中國房地產大跌,主因正是許多房產公司無力償還債務,連帶的將股市也跌入低點。世界各國常見的財政政策,是以債務來創造經濟繁榮的景象,以量化寬鬆政策為市場注入熱錢,因此發生資產暴跌也等同代表,債務的償還發生了重大危機,債務危機不僅僅是房地產,連帶可能是產業蕭條、失業率升高,因此在牽一髮動全身的經濟結構中,房地產大跌是世界各國都不願意見到的結果。

所以,政府從頭到尾都不可能扼殺房地產業,只是在控制市場上不公平的行為,讓漲上去的房價,不再激烈跳漲,讓房市回歸穩定健全。同時更要幫助有購屋需求的自住客,讓房地產呈現溫和交易狀況,雖說台灣人口負成長,但現代子女與父母同住意願低落,因為生活習慣不同、價值觀不同,一個家庭出現分戶的情況,讓房市自住需求有所支撐。

政府仍鼓勵自住客買房,甚至加大補助力道

對於政府多項打炒房政策,我們樂觀看待,自從2021年開始實施政策後,不少投資客就已慢慢退場,投資客的占比更是逐月降低,這是一個健全的房市行為,加上政府仍然鼓勵有需求的民眾買房,甚至加大補助力道,在 2023 年規劃房貸補貼方案,採「定額補助」為期一年,目前初步規劃為政府補貼「升息後的一半利息」,截至目前為止央行共升息0.625%,原則上政府將補貼一半,就是0.3125%,以 1,000 萬元房貸為例,每月大約可領 3,000~4,000 元。

2023年房貸補貼草案拍板!需具備以下資格(2/16最新消息)

此補助是針對「已經有貸款」的人,而不是未來要買房子的人,資格基準日以2023年2月28日為基準。

房貸補貼金額:提供一戶一次性 3 萬元補助,須具備的資格如下:

- 民國110年家戶所得合計 120 萬元以內

- 僅有一間房子,且為自用住宅

- 台北市原始核貸金額 850 萬(約總價 1,200 萬)、其他縣市原始核貸金額 700 萬(約總價 1,000 萬)以下

以及現有的「青年安心成家購屋優惠貸款」又稱為青安貸款,財政部為了減輕青年成家購屋的負擔,將房貸利率減少調升0.125%,了解更多>>青年補助懶人包,諸如此類的補貼方案,皆為政府在幫助有購屋需求的民眾,趁此時搭上補助的條款,對於自住客來說並無不好。

此外,實施法條的同時,政府仍考量到許多自住客會發生的情況,例如遇重大變故、遭解雇實在沒有能力負擔房屋時,仍可以轉售、換約,不受平均地權條例的限制,擁有彈性的調整空間,這樣一來便能維持一般民眾的剛性需求,又能遏止投機客,讓房價回到正常價位。

未來不動產仍是保值投資標的,因全球大環境不斷通膨

全球環境不斷的通貨膨脹,這是已知的事實,今年6月以來,美國、歐洲德英法等主要國家,通膨率(CPI指數)都超過8%,創40年來新高。連帶影響台灣通膨指數近5個月破3%,創10年來新高,當貨幣越放越貶值,若將錢存放在不動產,因耐用年數很長,資產不會縮水,仍具保值性,房價上漲的力道,可以抵擋物價的通膨,仍然會是市場上保值的商品。

通膨造成原物料上漲,2022年飆漲7.37%,房子成本越蓋越貴

此外,自2021年開始,營建工程物價指數因輸入性通膨,以及新冠肺炎疫情影響,導致價格上漲,2021年營造工程物價指數年增10.93%,漲幅為2009年以來最高,2022年營造工程物價指數則續漲7.37%,不管是水泥成本、混凝土、甚至金屬製品類全都上漲,在成本不斷地攀升的情況下,房價沒有下跌空間,成本仍是影響房價的主要因素。

結論

房地產與房價從來都不能以「大漲」跟「大跌」這二種分法來看,許多事情也不是非黑即白,從政府的角度,往往政策施行上,要求的是「產業與經濟的穩定」,這個穩定通常是微幅成長,因為太過極端的大漲跟大跌,都會對經濟造成不好的傷害,了解政府政策的考量,就能理解「打炒房,不打自住剛需」。也就說明了在政府搬出「預售屋禁止轉約」的重拳後,又馬上補充「法條不溯及既往」,以及加強對房貸的補助,去減緩政策衝擊的理由。

也因此,還未購入房屋的房產首購族,對於政策其實不需要太過擔心,因為首購第一間房,是各式各樣條件最好的情況,包含房貸條件、稅率條件等,都是最優惠。掌握好自身財務條件,有需求且遇到適合、價位趨近於市價又可負擔的,仍然能勇敢賞屋,未來如有最新法條消息,我們也會即時更新分享給大家!

|延伸閱讀|

●南科憑什麼可以撼動全台南房市?最完整南科區域分析、即將公開建案一次看懂

●想買青埔?看這篇就夠,史上最完整青埔全解析,房價、機能、發展

●烏日高鐵特區買房攻略?烏日建案、房價走勢總整理

●頭期款不夠怎麼辦,小資族用這招「頭過身就過」

●哪些建商不能碰?避開爛尾樓3大重點,你必須要知道的建商評價

●房貸利率怎麼算,每月要付多少?房貸全攻略