頭期款不夠怎麼辦,小資族用這 5 招「頭過身就過」

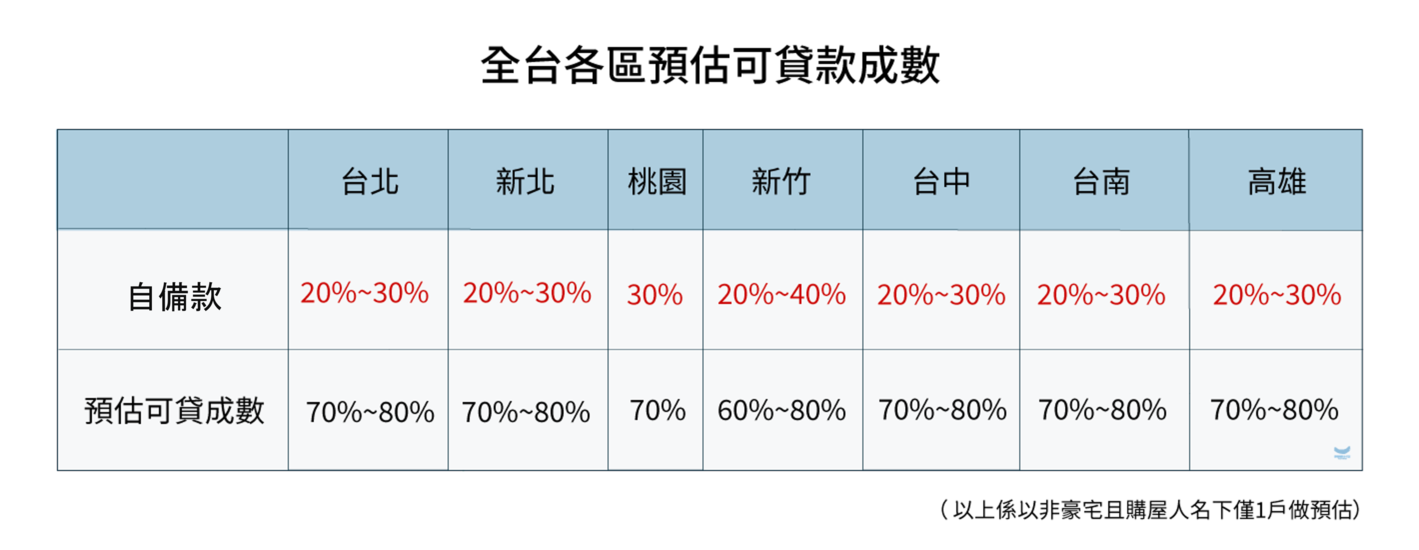

一般來說非政府認定之豪宅,頭期款金額約為成屋房屋總價的20%-40%,但事實上會依照銀行貸款成數而有所不同,以不同「區域」預估可貸款成數分別為以下:

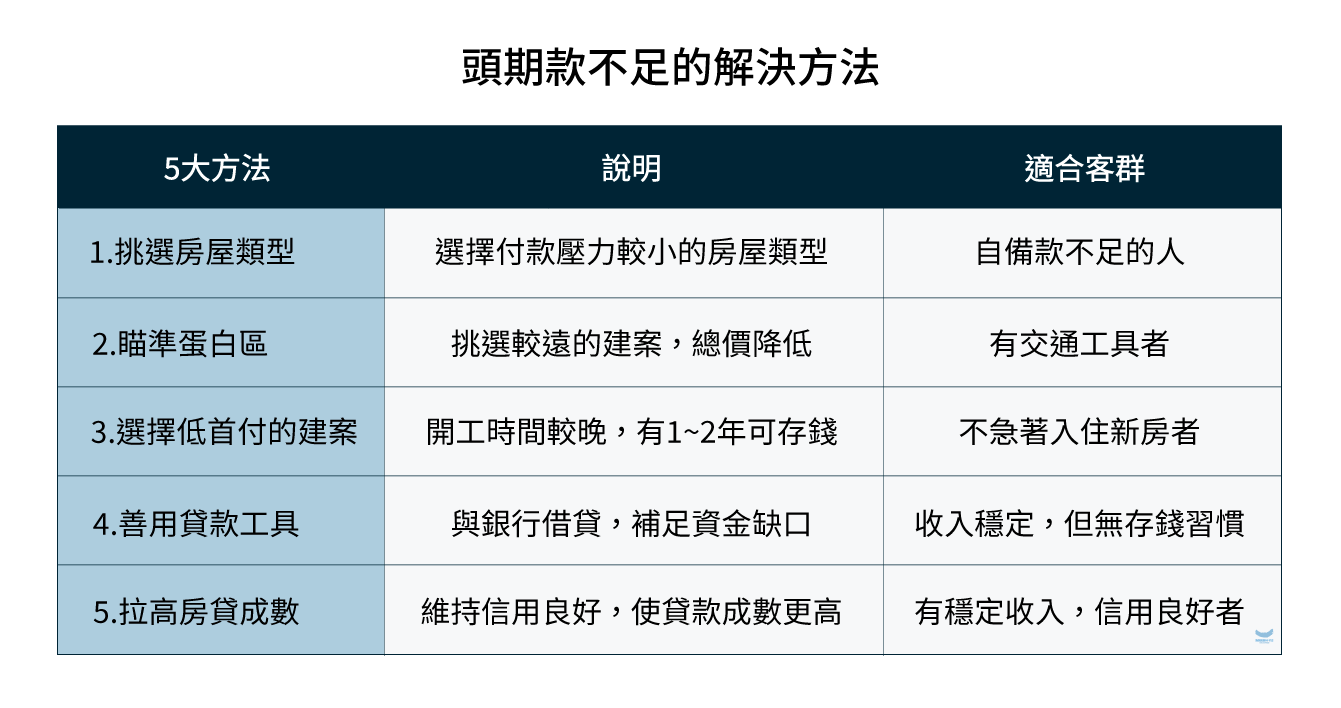

如能清楚了解自己的財務狀況,從第一步─「準備頭期款」來規劃買房目標,並善用市場上的資源及工具,買房其實並不如你想像中遙不可及。例如:物件先瞄準小坪數、地區較遠的建案,降低總價,等到未來經濟能力有所成長,再考慮換屋,透過由小換大,由遠換近,增加自己換屋的籌碼,與其苦等存夠錢,不如先拿到入場券。本文將提供5種方法,來幫助你解決頭期款不夠的問題:

如能清楚了解自己的財務狀況,從第一步─「準備頭期款」來規劃買房目標,並善用市場上的資源及工具,買房其實並不如你想像中遙不可及。例如:物件先瞄準小坪數、地區較遠的建案,降低總價,等到未來經濟能力有所成長,再考慮換屋,透過由小換大,由遠換近,增加自己換屋的籌碼,與其苦等存夠錢,不如先拿到入場券。本文將提供5種方法,來幫助你解決頭期款不夠的問題:

▍頭期款不夠解決方法1:挑選房屋類型

房屋依使用和完工狀況,大致可分成預售屋、新成屋和中古屋3種類型,不同類型付款方式有所不同:

以總價1,000萬的房屋舉例,房貸同樣可貸80%,預售屋一開始付出的金額為100萬(10%),中古屋負擔的金額為200萬(20%),差別在於,預售屋從簽約到交屋前,還有2-3年的時間進行工程,付款階段將分成5段,後續依照工程進度2-3年內繳納剩餘款項即可。

以總價1,000萬的房屋舉例,房貸同樣可貸80%,預售屋一開始付出的金額為100萬(10%),中古屋負擔的金額為200萬(20%),差別在於,預售屋從簽約到交屋前,還有2-3年的時間進行工程,付款階段將分成5段,後續依照工程進度2-3年內繳納剩餘款項即可。

換言之,在這段時間可繼續存錢,甚至將年終等額外收入拿來繳納,比起中古成屋的頭期款(20-40%)必須在1到1個半月內備齊,對於資金無法一次到位的人來說,預售屋付款方相對輕鬆許多,可參考預售屋付款方式大解析,五大付款階段完整介紹。

但新中古屋的好處是建材、屋況等全部都能一目瞭然,甚至可以馬上入住,因此尚需考量自己的需求、喜好、預算等,再決定自己想要的房屋類型。

▍頭期款不夠解決方法2:瞄準蛋白區

想要首購成家,大原則需先評估好自身狀況,先求有再求好,如手上只有100萬,可考量的區域當然有限,發展成熟的區域,房價往往已經望塵莫及,與其苦等存夠錢,這時候取捨,絕對是必要的妥協。

1.按照「捷運延伸」來挑選物件

以時間換取空間,用多一點通勤的時間,入手總價較低的物件,讓「交通成本」替代「房價成本」,例如:在台北車站工作的上班族,想在中山區買房,至少需要2000萬左右,但如沿著桃園捷運,把範圍拉到三重、A7體育大學,同一條捷運線上,多花30分鐘的通勤時間,房價可能只要一半,甚至更低。

例如近期討論度很高的興富發鉑悅,位於桃園龜山A7,是A7少見35層樓的擎天大樓,以2-3房(24-39坪)為主,是當區的指標性建案,可以參考更多興富發鉑悅介紹。

2.挑選「尚在開發」的重劃區

重劃區因房價基期低,入手較容易,如能先了解未來的重大建設發展,房價也有機會看漲,例如:靠近新莊舊市區的塭仔圳重劃區,與舊市區距離只有一路之隔,入住後也可享同一個生活圈!

其中像是宏國集團的宏道豐匯,位於塭仔圳重劃區內,以25-39坪為主,共24樓,1樓前庭擁有500坪花園,可以參考更多宏道豐匯介紹。

▍頭期款不夠解決方法3:選擇低首付的建案

有鑑於預售屋獨有的分段付款方式,頭期款為「訂金+簽約金+開工款」3大項目組合而成,在簽約當下,有些建案已開始動工,有些建案則可能半年-1年後才開工,因此會有僅需付「訂金+簽約金」7%、8%的低首付情況出現,此時一開始拿出來的金額更少,剩下的開工款,在半年-1年後開工時繳納即可。

1.實際低首付建案的案例

以桃園建案-麗江星漾為例,建案位於桃園A18青埔高鐵特區,規劃17-34坪河岸宅,當初開賣時,預計1年後開工,因此頭期款的【訂金+簽約金】,只需要房屋總價6%,以26坪2+1房型,總價1,368萬(含車位)來看,一開始只要拿出約83萬(6%),就可買下一棟房子,待基地正式開工後,再支付約55萬(4%),後續工程款10%分2期,約2-3年完工,等於1年只需繳納約69萬(5%)。

由此可見,能清楚了解各階段付款的金額與時機,合理分配自己的資金,頭期款不一定如想像中的困難。此建案-麗江星漾預計2025年初完工,想了解更多可參考麗江星漾完整介紹。

另還有像是桃園市龜山區,A7地段的興富發鉑悅,規劃24-39坪,屬於A7地區的高樓層指標建案,共有35層樓,對比同地段大多為15-20層樓,特別適合想要有高樓層視野景觀的人,內部更有超過20個飯店等級的公設,但公設多有好有壞,還是要按照自己的生活習慣來考量,距離A7體育大學捷運站只要700公尺,主打訂+簽59萬,月付2.2萬起,想了解更多興富發鉑悅A7建案,可參考完整介紹。

另還有像是桃園市龜山區,A7地段的興富發鉑悅,規劃24-39坪,屬於A7地區的高樓層指標建案,共有35層樓,對比同地段大多為15-20層樓,特別適合想要有高樓層視野景觀的人,內部更有超過20個飯店等級的公設,但公設多有好有壞,還是要按照自己的生活習慣來考量,距離A7體育大學捷運站只要700公尺,主打訂+簽59萬,月付2.2萬起,想了解更多興富發鉑悅A7建案,可參考完整介紹。

以及全台熱門的低首付建案,可以參考完整介紹。

2.低首付的風險

低首付雖可減輕初期負擔,但房屋總價並無減少,工程期間2-3年內,仍需要繳納一定的金額,可能變相加重短期繳納的壓力,必須考量好自身情況是否能夠承擔。此方案較適合軍公教、收入穩定,或是不太會存錢的族群,隨著每期該繳的金額還款,邊存錢也邊買房。

▍頭期款不夠解決方法4:善用借貸工具

找尋低利率的貸款,是補足資金缺口的辦法之一,在去年1月,我們曾遇到一對夫妻,老公在科技業上班、老婆是家庭主婦,平時2人開銷大,並無存錢的習慣,因此想在南港購屋,強迫儲蓄,起初雖遇上頭期款不足,但2人評估收入狀況後,選擇借貸,借款約80萬,當時利率為4.4%,加上原房貸利率約1.31%,等於往後每個月需繳納約5萬的本金+利息,這樣一來,夫妻2人不僅強迫自己存錢,還能成功擁有一間房屋。

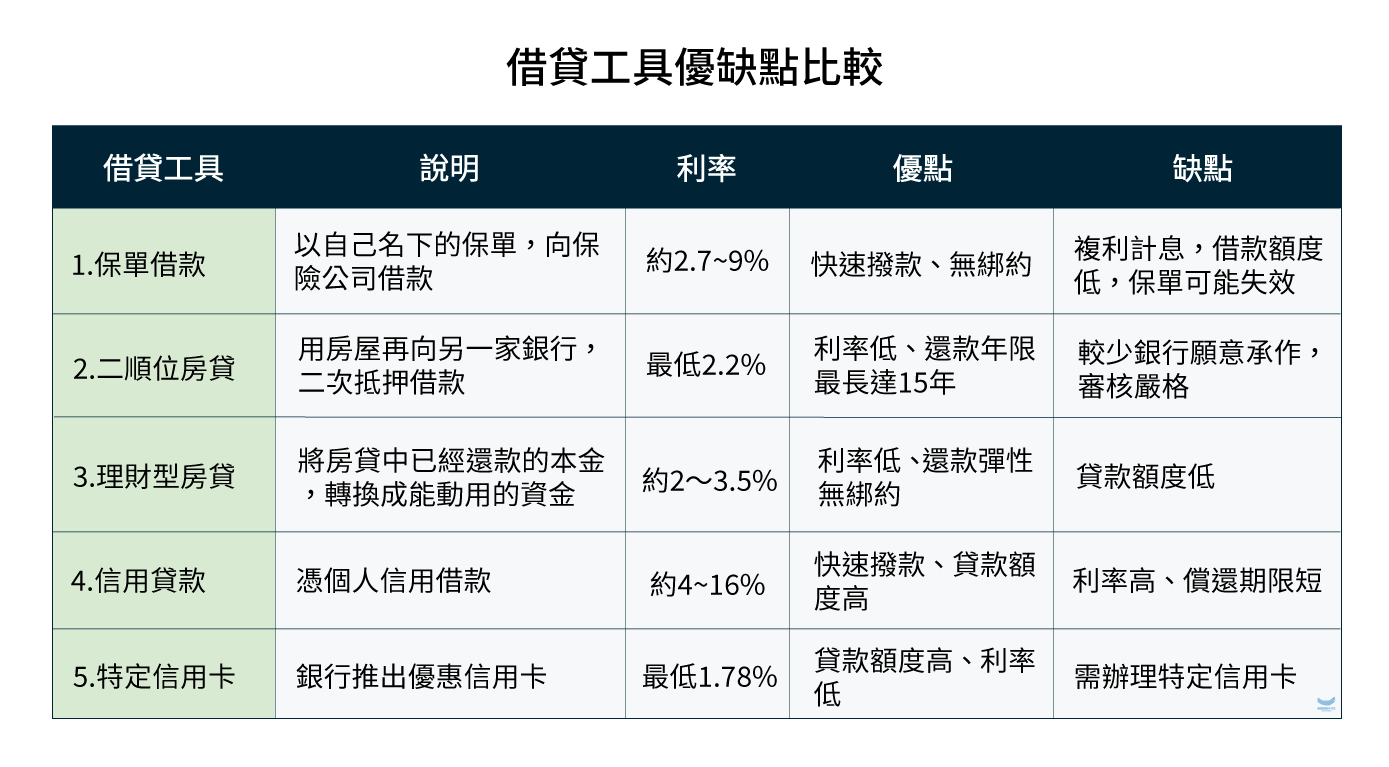

然而市場上還有許多類似信用貸款的借貸工具,分析以下5種工具的優缺點,可依照自身情況來做參考:

1.保單借款

用具有「保單價值準備金」的保單,向壽險公司申請貸款,保單需要累積足夠的保價金、且繳費超過1年以上,才可用來借款,例如傳統型的終身壽險、儲蓄險。

利率約為2.7%~9%,不同保單種類才會影響利率,與人無關,可貸額度是保單的6-8成。通常沒有還款期限,隨借隨還,無須繳付提前還款違約金。但若一年沒有繳利息的話,以複利計算隔年的利息費用,在利滾利之下,造成借款利息變更多,如借出來的錢超過保價金,那麼這張保單就會失效。

2.二順位房貸,又稱二胎房貸

原房屋向銀行進行第一次房屋貸款後,再用原房屋向另一家銀行,進行二次抵押借款,即為二胎房貸。

利率最低2.2%,還款期限長達15年,貸款額度為一胎房貸貸款的設定金額,最多85成,雖然二胎房貸利率較低,但由於銀行承受風險較高,較少銀行願意承做,且審核條件嚴格,對於信用有瑕疵的人基本上不會通過,也幾乎沒有寬限期。

3.理財型房貸

將已償還給銀行的房貸本金, 轉換成可供借款的循環信用額度,當有資金需求時, 可隨時向銀行重新借出來運用的一種房貸專案。

利率約2-3.5%,多為短期契約,一年一約為主,如信用狀況正常, 通常合約期滿能自動續約。雖利率低,但能動用的額度來自房貸中已償還的本金,若還款不多, 能動用的額度就會很小,達到預期投資效益也就有限。

4.信用貸款

是一種不需擔保品的貸款,僅依照借款人的過往信用紀錄來評估,為銀行長期以來主要的方款方式,因無抵押風險較大,銀行會針對申請者做詳實的審查,包括工作證明、財力證明、債務狀況、信用評價等等,並不是人人都可以申請到。

利率約4-16%,額度最高到600萬,還款期限較短約7年左右。當貸款金額大的情況下,每月還款壓力較大,需審慎評估每月的負擔可否應付得來。

5.特定信用卡借貸優惠

建商(代銷)本身與銀行合作,替消費者爭取優惠的借貸利率,例如海悅國際與兆豐銀行推出的海悅國際聯名卡,海悅為代銷房地產第一龍頭,每年代銷超過100個建案,深知青年首購成家不易,除了爭取優惠房貸、借貸利率之外,只要是海悅代銷建案,訂金刷卡達10萬元,即享2 .5%現金回饋(上限2,500元),或可選24 期 0 利率的方案。想了解可參考海悅聯名卡完整介紹。

以上5種工具為市面上較普遍的借貸方法,但借貸的時機點,仍需觀察大環境利率情況,多了解央行升息消息,藉此來評估自身的財務狀況,建議所有貸款月付的金額,不可超過每月薪水的三分之一,務必謹慎評估自己的還款能力與投資標的,並做好財務規劃與風險評估,若無法如期還款,會導致致房子被拍賣或是造成信用瑕疵。

▍頭期款不夠解決方法5:拉高房貸成數

銀行可貸款的成數,是影響頭期款金額,重要的因素之一,了解影響成數高低的因素,也可爭取到較高的成數,包含以下幾點:

1.個人信用分數,收入愈穩定愈好

個人信用是銀行評估成數的最大關鍵,調查項目包含信用卡使用狀況、未繳款紀錄、帳戶是否有穩定入帳、帳戶聯徵次數等等,養成常態性存款的習慣,與銀行長期有正常的往來記錄,盡量避免大額消費,有助於爭取更高的成數,如信用不好,即使房屋物件條件再好,也可能會影響貸款成數。

2.房屋坪數

銀行通常會將低於15坪以下的物件判斷為投資性質,可貸成數就比自用住宅還要來得低。

3.房屋屋齡

一般來說屋齡越新,貸款成數越高。

4.房屋週邊有無險惡設施

銀行評估時,會考量接手性和替代性,如房屋週邊半徑300公尺有高壓電塔、焚化爐、加油站、垃圾回收廠、生命事業等,會影響貸款成數。

5.額外拉高房貸成數的方法

1.提供保證人:找配偶、直系血親、旁系親屬擔任保證人,會有加分作用。

2.縮短還款年限:自願將貸款年限縮短,幫助銀行降低逾放的風險,也就能增加貸款的額度。

3.成為銀行VIP客戶:大多銀行針對VIP客戶會提供優惠的貸款方案,而VIP資格依照各家銀行制定,例如:連續3個月與銀行往來資產達新台幣100萬元(含)。如可提前了解銀行VIP資格,也有機會爭取更好貸款成數。

4.選擇預售屋:預售屋貸款成數通常比中古屋、小宅來得好。原因在於,預售屋是由建商以整批建案向銀行洽談貸款,成數通常會比自己申貸來得漂亮,比較不會有銀行鑑價、貸款不過的問題。

▍除了解決頭期款不夠之外,該如何買到比別人便宜的房子?

在同一個地段買到比別人便宜的房子,是有可能的!每坪單價有機會相差5-10萬不等。找到「便宜房價」的情況是有跡可循的,例如挑選建商主打的廣告戶、利用團購以量制價、挑選市場普遍認為較不好的房型(棟距較近、樓層較低)來進行議價,甚至關注第一手建案省去手續費等等,都是可以買到便宜房子的小撇步,了解建案的銷售策略與手法,才能將我們現有的資金運用完善。

延伸閱讀⇒如何買到便宜的房子?教你5大秘訣,秒懂建案銷售手法,破解房價密碼!

▍購屋第一步,如何挑選建案?考量價格、地段、機能、分享適合首購的地區

基本上以自住來說,你要考慮的不外乎就是,單價要合理,附近的生活機能要好,如果尚未開發好,也希望是靠近舊市區,甚至希望地段好,未來會有大型建設入住,還有機會房價會漲,因此我們按照以上這些考量,列舉了一些適合首購族自住的地區,和大家分享,如果有其他想要了解的地區,也歡迎留言給我們,我們可為您做分析:

台南,在房市這十年來,是全台六都之中房價漲幅冠軍,高達189%的漲幅速度,也是近年房市最熱門的話題,不管是企業界、當地居民,或是跟計程車司機閒聊,談論的都是「台南南科」。台南科學園區的崛起,加上台商製造業大量回流,新建工廠、擴廠效應,帶動台南的錢財、人才,到底為什麼南科能替台南帶來如此驚人的房價漲幅,目前房價現況是如何?到南科就業自住又該如何挑選?還有哪些地方可以投資?內文將詳細說明

南科推案量一年飆破千億,台積電憑什麼撼動全台房市投資?最完整南科區域分析、即將公開建案一次看懂

青埔是全台炙手可熱的重劃區之一,位在桃園中壢區,全台最大Outlet商圈也位在此處,更是近期人口唯一正成長的城市,許多北漂青年都遷居至此。到底青埔的優勢是什麼,為什麼討論度不斷?現在在青埔買房子好嗎?我們特別深入研究,將青埔現況、生活機能,甚至房價走勢一併分享給您,如果你有興趣也可以參考!內文也將推薦5大指標建案,以及實價登陸的均價。

想買青埔?看這篇就夠!史上最完整,青埔房市全解析,房價、生活機能、區域發展

台中近2年房價飆漲,海線地區衝破2字頭,西屯區漲到8字頭,還有哪些地區適合首購?烏日高鐵特區是中台灣唯一三鐵共構+三條公路的重要交通樞紐,台中高鐵站就位在此處,龐大的車流、人流,是此區最強大的基本面,有了交通優勢烏日的房子就可以買嗎?未來還有什麼重大建設,以及現在房價行情,內文將詳細說明並分享烏日即將公開建案、熱門建案。

烏日高鐵特區買房攻略,買烏日好嗎?有哪些重大發展?不能錯過即將公開的烏日建案、房價走勢、區域分析總整理

▍看中一個建案,該如何判斷建商好壞?避開爛尾樓的3大方式

在挑選預售屋時最怕遇到「落跑建商」,或是爛尾樓的情況,挑選好建商,本就是買房子入門的重要環節。尤其還沒開始蓋的預售屋更重要,要相信未來房子會蓋好,一定要從建商的評價觀察起,但第一次買房經驗不足,該如何判斷,網友討論度極高的建商排名有哪些?參考完整介紹哪些建商不能碰?避開爛尾樓3大重點,你必須要知道的建商評價。

▍如果有任何買房問題,可諮詢線上顧問

如果在買房「前」,有一個相對能被信任的管道,幫你做好功課,是不是就能少走冤枉路,找到最適合自己預算的理想房子?海悅代銷成立了「線上顧問部門」根據你的預算和需求,推薦你適合的建案,顧問擁有資深的專業經驗,屬於內勤人員,沒有業績獎金壓力,單純以「服務」為目的,有任何買房困擾,立即諮詢線上顧問。

|延伸閱讀|

●2023打房政策懶人包,平均地權條例是什麼?帶你一次全部了解

●南科憑什麼可以撼動全台南房市?最完整南科區域分析、即將公開建案一次看懂

●想買青埔?看這篇就夠,史上最完整青埔全解析,房價、機能、發展

●烏日高鐵特區買房攻略,有哪些重大發展?不能錯過即將公開的烏日建案、房價走勢總整理

●哪些建商不能碰?避開爛尾樓的3大方法,買房前要知道的建商評價