房貸利率怎麼算,每月要付多少?房貸全攻略

算出自己每月可付多少房貸、多少頭期,制定一個目標,是買房前首要的任務,下面用不同房屋總價、利率,試算出每月負擔多少房貸金額及頭期款?

根據上述金額估算,若雙薪家庭月所得10萬,利率1.68%,每月貸款金額控制在收入的1/3-2/3以內,約可買到1,500-2,000萬的房屋(每月貸款金額落在5-6萬左右)實際的房貸利率,仍取決於個人信用與房屋條件狀況而定。

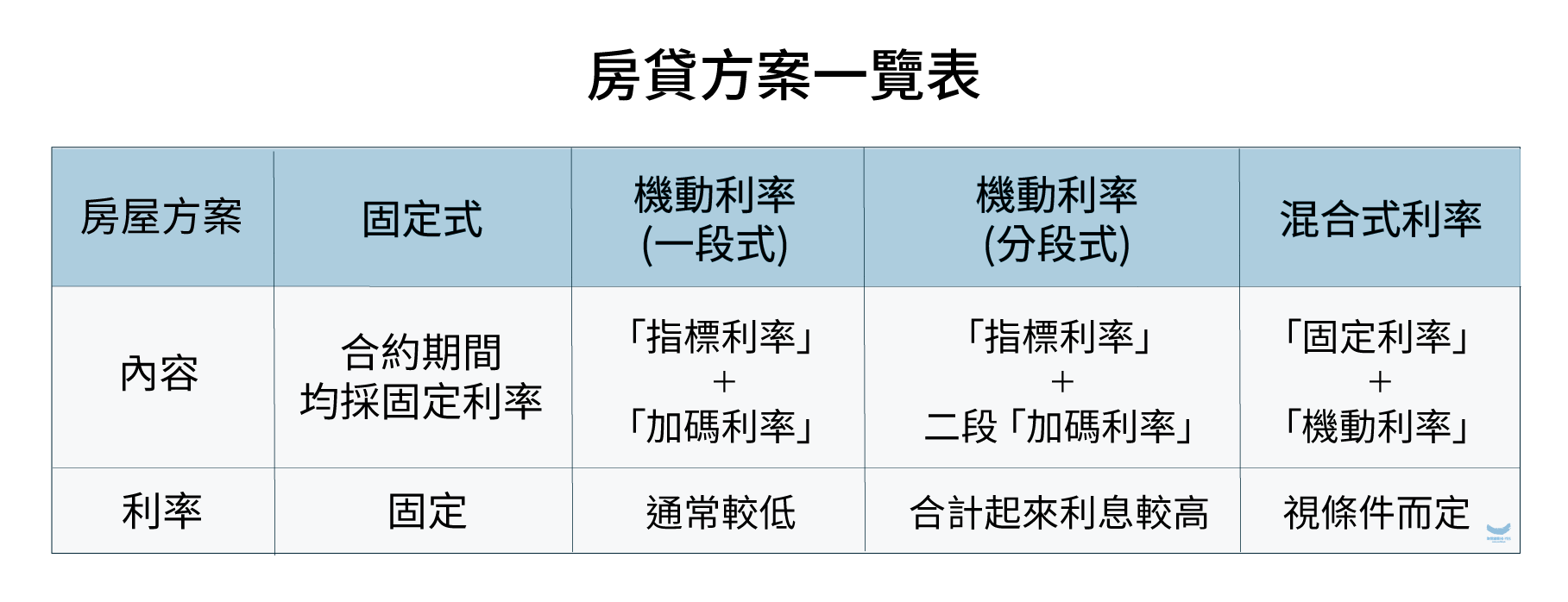

1.房貸以「一段式機動利率」為主流

機動利率(又稱浮動利率)是主流的貸款方式,利率隨著市場變化及央行升降息調整,機動性高,最常聽到的即為「指數型房貸」。

2.利率的計算

利率是由「指標利率」+「加碼利率」2大組成,指標利率是「銀行」給的,加碼利率屬於「個人」信用、收入狀況評估出來的,決定利率高低的關鍵,在於「個人加碼利率」。

指標利率

各家銀行根據金融產業的平均利率水準,計算出來,也可視為銀行放貸的成本,會隨著央行升降息調整,即為「機動利率」浮動的原因,每家銀行指標利率雖不同,但都在某一範圍內。

個人加碼利率

銀行針對借款人信用、職業、收入狀況進行綜合評估,所計算出來。基本上利率談妥後就不會變化,不會隨著央行的升降息調整。

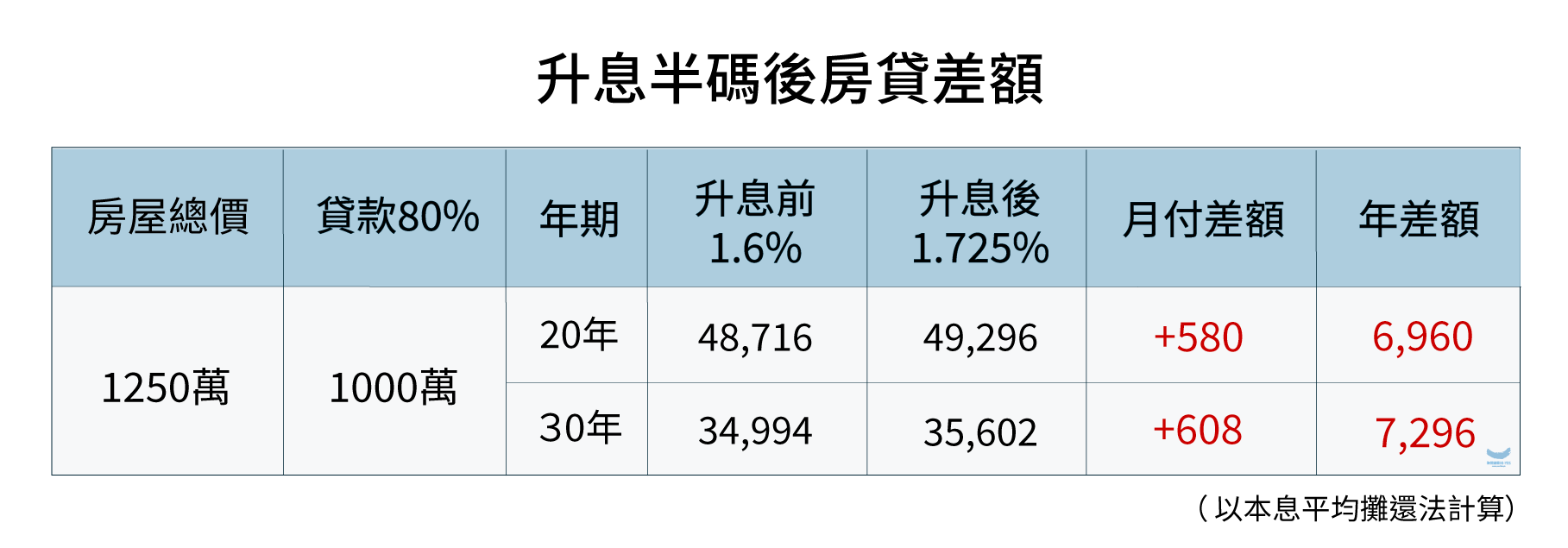

3.央行升息的影響

近期受環境影響,截至2022年9月,央行已經三度升息共2碼(+0.5%),其中變動的關鍵,即上述提到的「指標利率」,以貸款1,000萬,分別試算20年期和30年期,升息「半碼」後的房貸差額:

升息前1.6%(指標利率+個人加碼利率)

升息半碼後1.725%(指標利率+0.125%+個人加碼利率)

央行每升息半碼,月付金落差約在$580-$650之間,1年約多繳$7,000,雖金額落差不大,但未來如進入升息循環,有自住需求的族群,務必衡量自身財務狀況,需預留升息空間,以免負擔壓力大。

4.機動利率的另類選擇「分段機動利率」

在主流的一段式機動利率貸款方式以外,銀行也提供另外一種先甘後苦的貸款方法,把每個月固定的繳納金額,改成前期繳的少,後期繳的多的方式。

分段是指,依照指標利率搭配2~3段的加碼利率,切分成2或3個不同時段,因此除「指標利率」會隨環境變動外,「個人加碼利率」也會依照時段變動。例如第一段為1.44%,第二段為2.1%,通常前段利率會比後段還要低。

下表以貸款1,000萬元、30年本息均攤為例,分別以一段機動利率(1.68%),和分段機動利率(首2年1.44%,其後2.21%),進行試算:

由此可見,分段機動利率整體要付出的利息、利率較高,但前期還款較輕鬆,適合初期資金較緊繃首購、投資族。一段機動利率適合長期穩定還款,上班族或購屋自住的族群。

5.較不常見的「固定利率」

除了機動利率以外,銀行還有一種利率不隨市場環境升息或降息,採始終固定的方式,稱為固定利率,銀行在考量自身風險下,固定利率通常會比機動利率高一點,現在比較少銀行會提供完全固定型的貸款方案。

6.混合式-固定利率與機動利率同時搭配

比較常見的是混合固定與機動利率,例如政府提供青年安心成家貸款,前期為了協助首購年輕人買房,政府提供前幾年,固定且低於市場優惠利率的補助,在固定期間,無論環境如何變動,指標利率與加碼利率皆完全不變動,可以持續享有這個優惠利率。這種稱為「混合式固定利率計息」,可參考青年安心貸款懶人包完整說明。

7.房貸期限越長越好嗎?

常見的房貸期限為20、30年,近年來出現

由此可見,期限越長,每月可靈活運用的資金也更多,如果本身善於投資理財,或需要預留資金在身上以面對家庭有突發性開銷的人,不妨也可將此特性列入評估。

不同還款期限,適合什麼族群

20年期:適合現金流穩定,不太會投資的族群,用繳房貸來「強迫儲蓄」。

30年期:適合首購族群,穩穩還款,月付金也不太有壓力。

40年期:適合首購族群、有其他投資、中途有換屋需求的族群,負擔最輕鬆,能靈活運用資金。

40年的房貸雖然利息累計總繳的多,但這是指貸款人到第40年才還清的計算方式,實際上,一般貸款人多會提前還清房貸,不會等到40年才還清,選擇此種房貸因貸款時間拉長,每月所繳本息較低,是一種較無壓力的房貸方案,如果手上有積蓄,還可提前還部份本金,實際所繳利息就會減少,所以適合年輕人買房時申請。

申請40年貸款期限,需符合以下條件

1.年齡需低於35歲以下

2.購買的屋齡必須低於20年

寬限期是指在特定期間內,只繳利息,不還本金,減少每月負擔的金額,通常為2-3年,最長達5年,並不是所有銀行都提供寬限期,需依照房貸合約內容為主。

寬限期的好處在於,前期還款壓力小,有多餘資金可運用,但當寬限期結束後,就必須用較短的時間,還清一樣多的款項,負擔變得比較重。

1.租屋族 VS 繳房貸金額比較

寬限期與租房負擔,常常被用來做為比較,付房租與付利息,同樣都是繳納住房經濟負擔的概念,假如在台北租了一間兩房,租金約2.5萬,對比買一間兩房總價1000萬的房子,繳寬限期的利息:

在3年的寬限期中,只需繳納約1.12萬的金額,對比原租金2萬5來說,更為輕鬆,且居住品質更好,但要提醒的是,在寬限期間內,付出的都僅是利息,此時與付租金無異,都是為了居住這個房子所必須付出的費用。

在寬限期之後,開始償付本金時,雖然月付款比租屋時更高,但償還本金的部分,可以視作為存款,屬個人資產,但房租與利息都是消耗掉的部分。

2.誰適合使用寬限期?

房屋裝潢花費較高

交屋後,需要負擔裝潢的費用,這時手頭通常較緊,可利用寬限期。

換屋族

在換屋時,通常先買新屋再賣舊屋,當舊屋尚未出售時,可利用寬限期減少新屋的負擔。

資金緊縮

銀行提供寬限期,能適當減緩房貸的心理壓力,初期不被房貸壓垮,且如果在寬限期內有大筆收入,亦可提早部份還款,不需等寬限期屆滿,初期負擔較重的人也可多加評估運用。

3.如果寬限期到了,還不出來怎麼辦?

延長貸款年限

與銀行溝通,延長貸款的總年限,減輕每月還款壓力。

進行轉貸

與另一家銀行重新商談貸款條件,或許還有2-3年的寬限期,但貸款金額可能會降低,需綜合評估一下。

4.深入了解買房的付款階段,買房不一定困難

如果你是租屋一族,深入了解買房的各種付款階段,再衡量自身的收入條件,買房不一定困難。

真實案例分享

我們曾遇過一個案例,31歲的林先生,沒有靠家裡幫忙,就買了2間房子,是很多人羨慕的生活,但他告訴我們,他原在台北松山租房,一個5坪沒有對外窗的40年老公寓,每天回家看不見陽光,廁所因為陰暗潮濕,一定要放台除濕機才會乾,但當時的他對物質沒太多慾望,也只想著把賺來的錢存進銀行,就這樣住了6年也工作了6年。

直到有天,他無意間看到某藝人心血管疾病驟逝的消息,在那一刻,他說他忽然有了買房的念頭,因為感到人生無常,如果哪天自己過世,還待在5坪的小套房裡,那他一定會後悔,他笑說:「就像有人因為衝動而結婚,我也是因為衝動買下第一間房」

在他找房子的期間,不只大量研究房子資訊,包括銀行策略、貸款利率等等他都去理解,每週末都去看房,甚至和朋友聚會也約在接待中心,終於,在土城頂埔捷運國美A1,買到了一間25坪,屬於他自己的房子

他還跟我們分享,在他搬家當天,請了搬家公司一台發財車花了2千塊,工人進到新房子那刻愣住了,一臉不可置信的看著他說:「你的新舊房子也差太多了吧!」當下林先生真的很欣慰,他說有種努力獲得回報的感受。除了北部之外,他更開始往中南部找房,2年後看中台南善化區建案桂田盤古2,打算投資租給南科的租屋族,由於買預售屋的關係,頭期款一開始只要80萬,後續工程分8年,每年大約再繳納15萬左右,就這樣,他就買下了人生第2間房屋。

事後林先生提到,他從不認為自己有能力,能擁有2間房子,他只是靠著研究市場上的金融工具、資訊,讓他能靈活運用自己存下的資金。這當中,就是使用銀行提供的3年寬限期,讓他在買房後有資金裝潢、甚至投資第2間房。

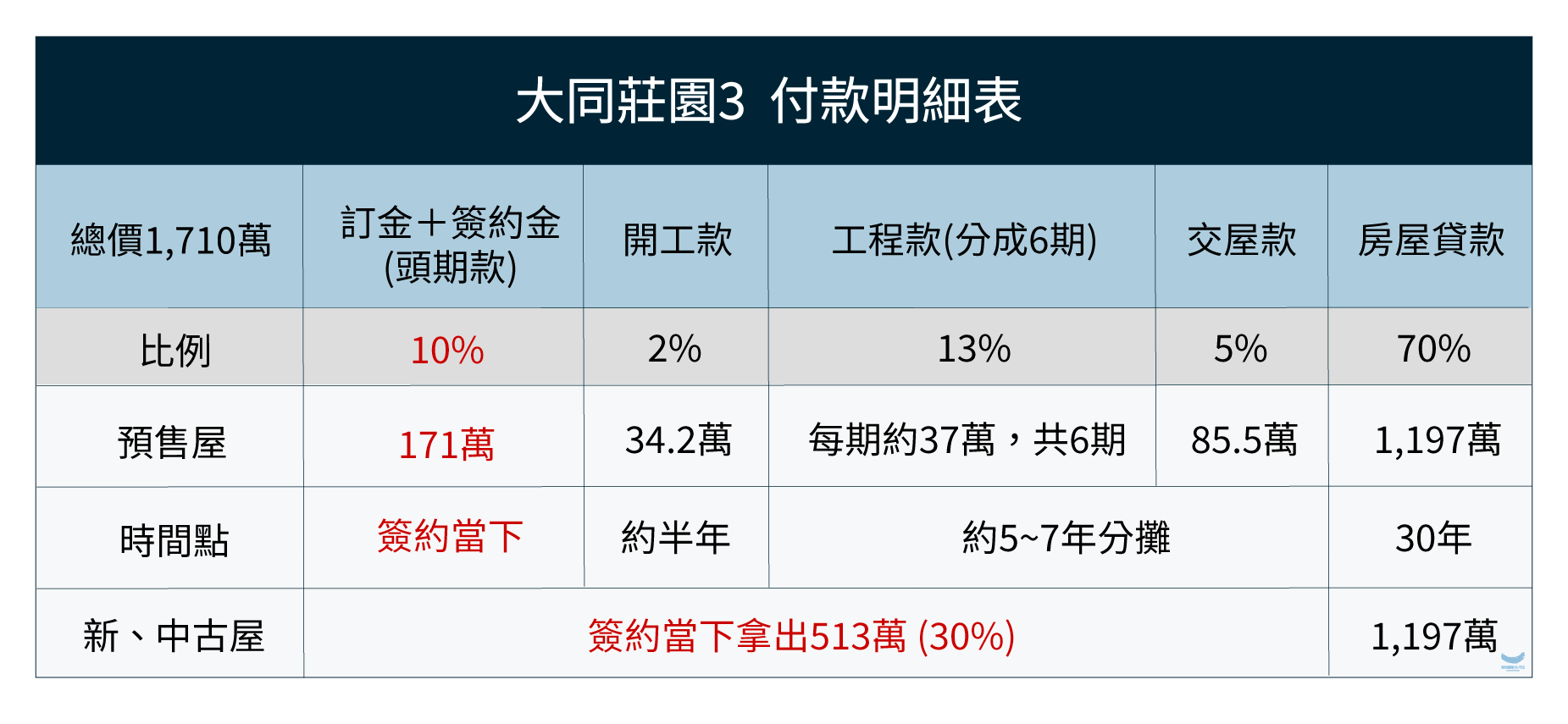

5.了解預售屋的付款方式

以預售屋-大同莊園3為例,建案位於新北土城海山捷運站約500公尺,規劃2-4房,以27坪總價約1710萬,貸款7成來說,頭期款本該要拿出513萬支付,但預售屋的付款方式,初期只需負擔「訂金+簽約金」約171萬(10%),剩餘342萬(20%),將透過開工、工程期間、交屋前分攤繳納,以此建案來說工程期分6期,等於每期再拿出37萬左右。對比新、中古屋,1到1個半月就要備齊513萬,預售屋初期資金較沒有壓力,可參考預售屋付款大解析、頭期款不足的5個方法完整介紹。

此建案大同莊園3預計2029年完工,想了解更多可參考大同莊園3完整介紹。

上述提到,銀行會謹慎評估「貸款人」與「房屋條件」,來決定房貸利率,通常個人職業性質、收入達一定門檻、與銀行有密切金錢往來,較容易爭取,也可參考以下幾點:

1.職業及收入穩定

個人信用是銀行評估利率高低的重要關鍵,包含信用卡使用狀況、帳戶是否有金錢入帳等等,皆為銀行調查項目。盡量避免大額消費、拖欠卡費,有助於爭取更低的利率。

2.房屋條件良好

一般來說房屋的屋齡、坪數和格局也會影響銀行評估,屋齡越新、地理位置越好、坪數越大,可貸的利率通常越低。

3.選擇銀行信用卡

許多新成屋、預售屋與銀行合作,推出專屬的房貸專案,例如海悅國際與兆豐銀行推出的海悅國際聯名卡,海悅為代銷房地產第一龍頭,每年代銷超過100個建案,深知青年首購成家不易,除了爭取優惠房貸、借貸利率之外,只要是海悅代銷建案,訂金刷卡達10萬元,即享2 .5%現金回饋(上限2,500元),或可選24 期 0 利率的方案。想了解可參考海悅聯名卡完整介紹。

4.選擇不同房屋類型

預售屋貸款條件通常比中古屋、小宅來得好。原因在於,預售屋是由建商以整批建案向銀行洽談貸款,成數、利率有可能會比自己申貸來得漂亮,比較不會有銀行鑑價、貸款不過的問題。但仍會因個人資歷條件及持有戶數而有所不同。

基本上以自住來說,你要考慮的不外乎就是,單價要合理,附近的生活機能要好,如果尚未開發好,也希望是靠近舊市區,甚至希望地段好,未來會有大型建設入住,還有機會房價會漲,因此我們按照以上這些考量,列舉了一些適合首購族自住的地區,和大家分享,如果有其他想要了解的地區,也歡迎留言給我們,我們可為您做分析:

台南,在房市這十年來,是全台六都之中房價漲幅冠軍,高達189%的漲幅速度,也是近年房市最熱門的話題,不管是企業界、當地居民,或是跟計程車司機閒聊,談論的都是「台南南科」。台南科學園區的崛起,加上台商製造業大量回流,新建工廠、擴廠效應,帶動台南的錢財、人才,到底為什麼南科能替台南帶來如此驚人的房價漲幅,目前房價現況是如何?到南科就業自住又該如何挑選?還有哪些地方可以投資?內文將詳細說明

南科推案量一年飆破千億,台積電憑什麼撼動全台房市投資?最完整南科區域分析、即將公開建案一次看懂

青埔是全台炙手可熱的重劃區之一,位在桃園中壢區,全台最大Outlet商圈也位在此處,更是近期人口唯一正成長的城市,許多北漂青年都遷居至此。到底青埔的優勢是什麼,為什麼討論度不斷?現在在青埔買房子好嗎?我們特別深入研究,將青埔現況、生活機能,甚至房價走勢一併分享給您,如果你有興趣也可以參考!內文也將推薦5大指標建案,以及實價登陸的均價。

想買青埔?看這篇就夠!史上最完整,青埔房市全解析,房價、生活機能、區域發展

台中近2年房價飆漲,海線地區衝破2字頭,西屯區漲到8字頭,還有哪些地區適合首購?烏日高鐵特區是中台灣唯一三鐵共構+三條公路的重要交通樞紐,台中高鐵站就位在此處,龐大的車流、人流,是此區最強大的基本面,有了交通優勢烏日的房子就可以買嗎?未來還有什麼重大建設,以及現在房價行情,內文將詳細說明並分享烏日即將公開建案、熱門建案。

烏日高鐵特區買房攻略,買烏日好嗎?有哪些重大發展?不能錯過即將公開的烏日建案、房價走勢、區域分析總整理

在挑選預售屋時最怕遇到「落跑建商」,或是爛尾樓的情況,挑選好建商,本就是買房子入門的重要環節。尤其還沒開始蓋的預售屋更重要,要相信未來房子會蓋好,一定要從建商的評價觀察起,但第一次買房經驗不足,該如何判斷,網友討論度極高的建商排名有哪些?參考完整介紹哪些建商不能碰?避開爛尾樓3大重點,你必須要知道的建商評價。

海悅代銷成立了「線上顧問部門」根據你的預算和需求,推薦你適合的建案,如有其他房貸利率試算等問題,立即諮詢線上顧問。

|延伸閱讀|

●2023打房政策懶人包,平均地權條例是什麼?帶你一次全部了解

●南科憑什麼可以撼動全台南房市?最完整南科區域分析、即將公開建案一次看懂

●想買青埔?看這篇就夠,史上最完整青埔全解析,房價、機能、發展

●烏日高鐵特區買房攻略,有哪些重大發展?不能錯過即將公開的烏日建案、房價走勢總整理

●哪些建商不能碰?避開爛尾樓的3大重點,你必須要知道的建商評價